Gaz

Katarskie LNG na nieznanych wodach. Nowy "kryzys sueski"? [ANALIZA]

Skala importu katarskiego surowca, w tym przez światowe potęgi (m.in. Chiny, Wielka Brytania, Japonia, Indie), pozwala założyć, że sankcje jakimi zostały obłożone władze w Dosze nie dotkną bezpośrednio eksportu LNG. Można jednak się spodziewać, że nastąpi wzrost kosztów transportu gazu skroplonego z Kataru.

Terminal w Świnoujściu - gazowe okno na świat

Nie ma wątpliwości, że uruchomienie terminala w Świnoujściu stało się dla Polski milowym krokiem w stronę rzeczywistej dywersyfikacji źródeł energii, przede wszystkim uniezależniając nas od dostaw z Federacji Rosyjskiej. Inwestycja zmieniła sytuację surowcową Polski, która dotychczas pokrywała swoje zapotrzebowanie na gaz importem tego surowca z Rosji (60%), rewersem z Czech i Niemiec (około 10%) oraz własną produkcją (30%). Działalność terminalu w Świnoujściu o przepustowości 5 mld m3 gazu rocznie, pozwoli pokryć niemal 1/3 polskiego zapotrzebowania na gaz importem LNG. Po jego rozbudowie do 7,5 mld m3 (decyzja w tej sprawie zapadła w marcu br.) gazoport będzie w stanie zaspokoić nawet ok. połowy popytu na gaz w Polsce. To w dużej mierze uniezależni nas od dostaw rosyjskiego gazu, co przełoży się na wzrost bezpieczeństwa energetycznego.

Zobacz także: PGNiG: zawarto umowę na zwiększenie dostaw gazu z Kataru

Budowa terminalu pozwoliła na zawarcie kontraktu jeszcze przed jego formalnym oddaniem do użytku – już w 2009 r. - z Qatar Liquefied Gas Company Limited (Qatargas). Na jej podstawie katarski koncern miał przez 20 lat dostarczać PGNiG 1 mln ton LNG, czyli prawie 1,4 mld m sześc. gazu rocznie. Jednak w marcu br. Polskie Górnictwo Naftowe i Gazownictwo zawarło dodatkową umowę z Qatargas, na mocy której ilości skroplonego gazu ziemnego dostarczone polskiej firmie przez katarską spółkę wzrosną do 2 mln ton LNG na rok, co stanowi około 2,7 mld m sześciennych gazu, a w latach 2018-2020 do 2,17 mln ton LNG rocznie, czyli ok. 2,9 mld m sześciennych gazu. Umowa dodatkowa będzie obowiązywała od początku 2018 r. do czerwca 2034 r.

Zobacz także: Rozbudowa terminalu Kaczyńskiego. Celem dywersyfikacja i optymalizacja kosztów [ANALIZA]

Świat z niepokojem patrzy na kryzys w Zatoce Perskiej

Dwa tygodnie po rozładunku piętnastego transportu gazu skroplonego z Kataru w Świnoujściu świat obiegła wiadomość o kryzysie politycznym w Zatoce Perskiej. Arabia Saudyjska, Zjednoczone Emiraty Arabskie, Egipt, Bahrajn, Jemen, Libia i Malediwy, a także Nigeria i Mauretania zerwały stosunki dyplomatyczne z Katarem oraz ogłosiły całkowitą blokadę granicy lądowej i morskiej oraz przestrzeni powietrznej wokół tego państwa. Oficjalnym powodem tych działań mają być związki finansowe władz w Doha z organizacjami terrorystycznymi. Kryzys wywołał niepokój importerów katarskiego gazu skroplonego na całym świecie, w tym także w Polsce.

Niepokój jak najbardziej uzasadniony - Katar wciąż pozostaje największym eksporterem LNG na świecie zaspokajając 30% światowego zapotrzebowania na ten surowiec. Niemal 30% importowanego gazu przez Wielką Brytanię jest dostarczane przez Katar, zaś przez Turcję aż 70%. W Polsce Katar stał się dzięki transportom LNG największym po Rosji dostawcą gazu nad Wisłę. Równie zależne od dostaw z Dohy są kraje azjatyckie, które zagospodarowują aż 70% światowego popytu na LNG. Największymi klientami katarskich spółek gazowych jest Korea Południowa i Japonia, ale z ich usług korzystają także Chiny, Indie (niemal połowa importowanego przez Indie gazu pochodzi z Kataru) oraz Tajwan (40%).

Zobacz także: Sponsorowanie terroryzmu? „Rosyjski spin” uderza w saudyjską ropę i katarski gaz dla Polski [ANALIZA]

Zobacz także: PGNiG i Orlen „złapią Katar”? Ryzyko przewrotu pałacowego w Dosze [ANALIZA]

Problemy katarskich marynarzy

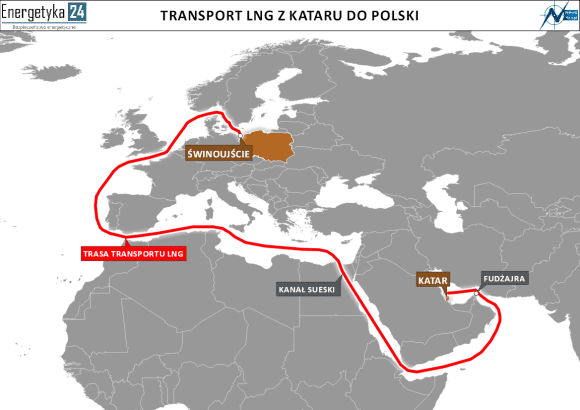

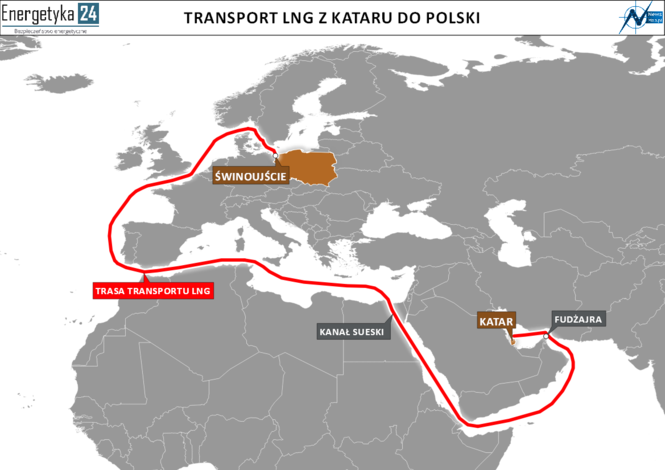

Obawy odnośnie bezpieczeństwa transportu katarskiego LNG do jego odbiorców na całym świecie, w tym Polski, dotyczą głównie udziału w blokadzie Egiptu i możliwości zatrzymania katarskich statków płynących do Europy podczas przeprawy przez Kanał Sueski. Zamknięcie Kanału dla statków z Kataru zmusiłoby je do opływania Afryki, co znacznie wydłużyłoby podróż. W zeszłym tygodniu świat obiegła informacja o dwóch metanowcach przewożących LNG z Kataru, które zmieniły kurs sygnalizując rezygnację z przeprawy przez Kanał Sueski. Wiadomość wywołała skokowy wzrost cen gazu na światowych rynkach.

W przypadku transportu na rynki azjatyckie problemem jest natomiast konieczność ominięcia wód terytorialnych Zjednoczonych Emiratów Arabskich przy przepływie przez Cieśninę Hormuz. W tym przypadku jednak katarskie statki mogłyby korzystać z życzliwości Teheranu płynąc po wodach terytorialnych Iranu i dalej Omanu, który jak dotąd nie przystąpił do koalicji państw blokujących Katar. Ewentualnie katarskie jednostki mogłyby pozostać w irańskiej strefie aż do wpłynięcia na wody Pakistanu i Indii.

W przypadku jednak zarówno azjatyckiego, jak i europejskiego kursu katarskich gazowców istotnym problemem pozostaje bunkrowanie (dostarczanie paliwa) statków. Do tej pory katarskie jednostki korzystały z miasta portowego Fudżajra w Zjednoczonych Emiratach Arabskich, który jest największym portem świadczącym tego rodzaju usługi na Bliskim Wschodzie. W zeszłym tygodniu władze w Abu Dabi wydały komunikat, w którym oświadczyły, że port nie będzie obsługiwał żadnych statków pływających pod katarską banderą lub właścicielem których są katarskiej firmy. Zmusza to katarskich armatorów do korzystania z portów w Omanie, Gibraltarze i Singapurze, co wydłuży i zwiększy koszty transportu.

Kanał Sueski otwarty, ale drogi?

Kosztowne może być również dla Kataru wspomniane korzystanie z Kanału Sueskiego. Śledzenie trasy domniemanego katarskiego metanowca płynącego do Polski i spekulowanie na temat jego kursu mogło wywoływać emocje, ale z punktu widzenia prawa międzynarodowego transport LNG do Polski nie był pod tym względem zagrożony. Przeprawę reguluje Konwencja Konstantynopolska z 1888 r. ustanawiająca Kanał strefą neutralną zapewniającą żeglugę wszystkim statkom niezależnie od ich bandery zarówno w czasie pokoju, jak i wojny. Zamknięcie Kanału dla katarskich jednostek byłoby jawnym pogwałceniem prawa międzynarodowego przez władze Egiptu. Ostatnie takie próby Kair podjął w 1956 r. (nacjonalizując Kanał) i 1967 r. (zatapiając okręty i blokując Kanał). Pierwsza z nich skończyła się interwencją zbrojną Wielkiej Brytanii, Francji i Izraela, zaś druga dopuszczeniem Izraela do jego wykorzystywania. Obie sprawiają, że powtórzenie tego procederu (biorąc pod uwagę znaczenie i ilość podmiotów, które korzystają z katarskich dostaw) wydaje się niezwykle mało prawdopodobne.

Zobacz także: Drugi kontrakt katarski zamiast aneksu do pierwszej umowy [KOMENTARZ]

Nie oznacza to jednak, że korzystanie z Kanału przez statki Kataru odbywać się będzie w taki sam sposób jak dotychczas. Egipt jest kompetentny w regulowaniu wysokości opłat tranzytowych i według analityków zostanie to wykorzystane przez Kair dla ukarania władz w Doha. Dla uniknięcia wysokich opłat za przepływ Kanałem Katar może rozważać trasę dookoła Afryki jednak i ta opcja niesie ze sobą zagrożenia. Wciąż aktywne jednostki piratów na wodach w pobliżu Somalii zwiększa ryzyko podnosząc (wraz ze zwiększaniem dystansu) koszty transportu. Poza bowiem kosztami paliwa w grę wchodzi także ubezpieczanie statków, które stanowi główną składową wydatków transportu.

Koszty kryzysu dla Polski

Analizując obecny kryzys i wynikające z niego zagrożenia dla dostaw skroplonego gazu do Polski należy zauważyć, że pozycja Kataru jako największego eksportera LNG na świecie jest najlepszym gwarantem ich bezpieczeństwa. Skala importu katarskiego surowca, w tym przez światowe potęgi (m.in. Chiny, Wielka Brytania, Japonia, Indie), pozwala założyć, że sankcje jakimi zostały obłożone władze w Dosze nie dotkną bezpośrednio eksportu LNG. Kraje biorące udział w izolacji Kataru raczej nie zaryzykują trudnej do przewidzenia eskalacji konfliktu poprzez całkowite uniemożliwienie transportu katarskiego gazu skroplonego. Można jednak się spodziewać, że za sprawą wymienionych powyżej czynników nastąpi wzrost kosztów transportu gazu z Kataru. Pozostaje pytanie jak kwestie te regulują umowy PGNiG i Qatargas.