Ropa

Paliwowa lekkomyślność Ukrainy. "Dziwna tolerancja dla działań Rosji"

W ubiegłym roku doszło do nieznacznego pogłębienia zależności Ukrainy od dostaw niektórych rodzajów paliw z Federacji Rosyjskiej. Stwarza to możliwości kreowania sytuacji kryzysowych nad Dnieprem przez Moskwę - ich skutków nie należy jednak przeceniać. W tym kontekście dziwi jednak wysoki próg tolerancji Kijowa dla znaczącej obecności paliw z Rosji oraz firm o szemranej reputacji.

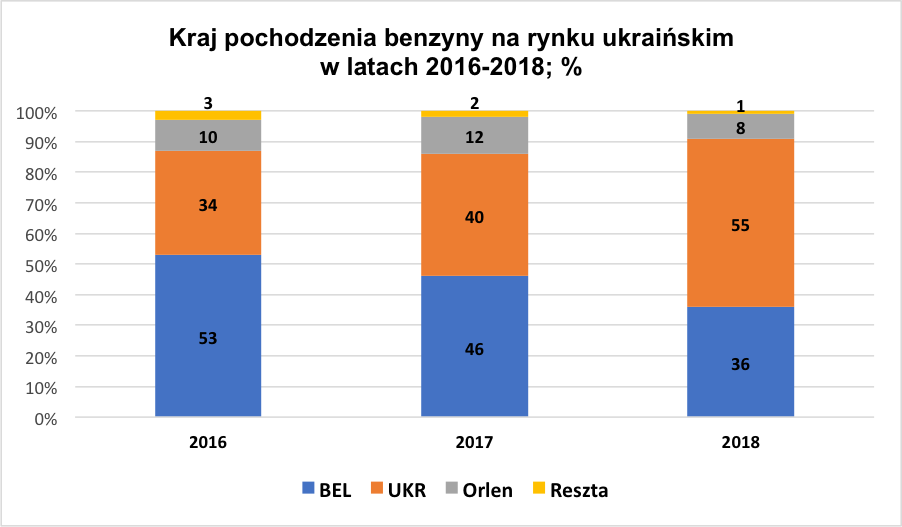

Benzyna – elastyczna dywersyfikacja

Choć w ogólnym zapotrzebowaniu benzyna straciła w ostatnich latach tylko nieznacznie (w 2016 roku – 23%, a w roku ubiegłym – 20,9%), to znacznie więcej o tendencji do umacniania mówią dane dotyczące sprzedaży detalicznej świadczące o wyprzedzeniu benzyny przez LPG. W 2017 roku Ukrainie udało się osłabić zależność od importu w segmencie benzyny. Jeśli w 2016 roku benzyna białoruska stanowiła 53% ukraińskiego zapotrzebowania, to w roku ubiegłym odsetek ten zmalał do niewiele ponad 46%. Główną tego przyczyną jest wzrost znaczenia benzyny produkcji rodzimej, której odsetek wzrósł z 33 do prawie 40%. Co więcej, według prognozy kompanii consultingowej A-95, w 2018 roku benzyna produkcji ukraińskiej przejmie palmę pierwszeństwa na rynku Ukrainy od produktów pochodzących z Białorusi.

Dane świadczą o znaczącej elastyczności rynku i umiejętności dostosowania się do trendów na rynkach zagranicznych. Potwierdza to tezy o ogółem wystarczającym stopniu dywersyfikacji ukraińskiego rynku benzynowego. Ponadto wyraźnie zarysowuje się trend do umacniania pozycji rodzimych producentów benzyny, który w br. ma się utrwalić. Ukraiński segment benzyny jest najlepiej zdywersyfikowanym i jego struktura praktycznie nie stwarza żadnych poważniejszych zagrożeń z zewnątrz.

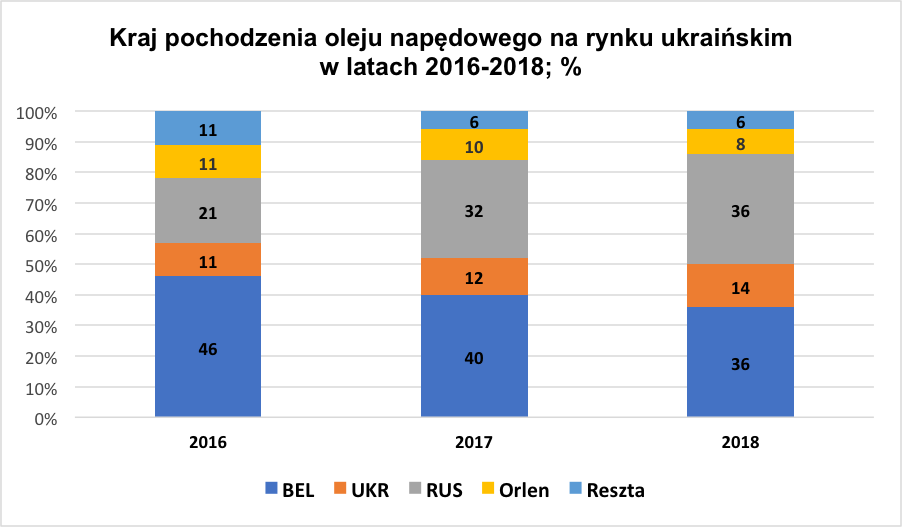

Olej napędowy – w pół kroku między dywersyfikacją i zależnością

Olej napędowy pozostaje najważniejszym segmentem rynku paliw na Ukrainie. W ogólnym zapotrzebowaniu diesel stanowił w ubiegłym roku 63%, a w sprzedaży detalicznej 42%. Przede wszystkim z uwagi na znacznie mniejszy odsetek rodzimych produktów niż w przypadku benzyny, rynek oleju napędowego Ukrainy jest gorzej zdywersyfikowany. Formalnie można mówić o stosunkowo dobrym zróżnicowaniu dostawców, ale zwraca uwagę łączny udział Białorusi i Rosji, stanowiący ponad 72%. W świetle zaostrzenia relacji ukraińsko-białoruskich oraz coraz bardziej śmiałych i skutecznych prób Kremla wciągania Mińska do działań hybrydowych wobec Kijowa (np. sprawa Pawła Hryba czy też gotowość władz białoruskich do wysłania kontyngentu sił pokojowych do Donbasu) powinno to dostarczać dodatkowych powodów do zaniepokojenia o bezpieczeństwo energetyczne kraju. Tak samo jak tendencja do umacniania pozycji na rynku dostawców z Rosji, głównie Rosnieftu, którego partnerem importującym nad Dnieprem są firmy związane z prorosyjskim Wiktorem Medwedczukiem.

Należy pamiętać, że paliwo to jest na Ukrainie używane głównie przez przemysł i sektor rolniczy, pełniący coraz większą rolę w ukraińskiej gospodarce, a także odczuwającą, ze zrozumiałych względów, większe potrzeby armię. Zatem ewentualny kryzys paliwowy mógłby mieć spory oddźwięk społeczny. Jednocześnie Ukraina zachowuje duże możliwości amortyzacji skutków podobnych działań z uwagi na znaczące możliwości uzupełniania ewentualnego deficytu przez grupę Prywat sukcesywnie zwiększającą bazę surowcową w postaci azerskiej ropy naftowej. Można zatem powiedzieć, że zależność w tym segmencie nie jest krytyczna, ale rozrost znaczenia graczy rosyjskich i pozycji Medwedczuka zmusza do szerszej refleksji wokół dialogu oficjalnego Kijowa z Mińskiem – a raczej jego kuluarowej części.

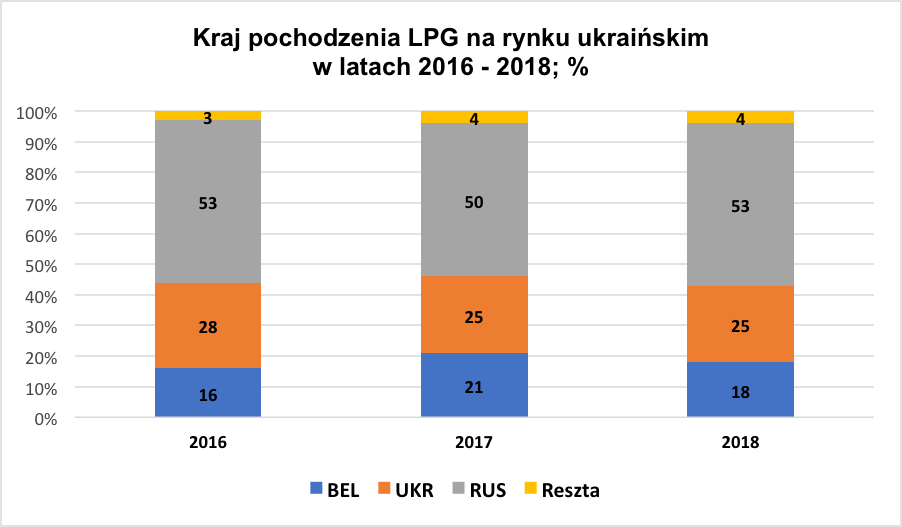

LPG – wrażliwy punkt Ukrainy

Znacznie trudniej wygląda sytuacja w trzecim segmencie paliwowym – gazu płynnego. Charakteryzuje go kilka cech, które każą patrzeć na perspektywy tego segmentu ze sporą dozą ostrożności:

- 85% gazu płynnego na Ukrainie jest wykorzystywana w motoryzacji, co jest ważnym czynnikiem zwiększającym wrażliwość społeczną na wahania cenowe.

- Według prognozy ekspertów grupy consultingowej UPECO, rynek LPG nad Dnieprem w najbliższych latach będzie rósł w tempie 5–8%. Na rynku detalicznym już zajmuje ponad 30% i odsetek ten jeszcze będzie wzrastał.

- Krytyczna zależność od importu, który jest bardzo słabo zdywersyfikowany. Dominacja LPG pochodzącego z Rosji jest bardzo silnie zarysowana – rosyjski gaz płynny zajmuje 50% rynku ukraińskiego i 65% importu. Przy czym odsetek paliwa importowanego będzie rósł z 75% zapotrzebowania w roku ubiegłym do około 80% w roku 2020.

Powyższe elementy (traktowane kompleksowo) kreują sporą wrażliwość ukraińskiego rynku LPG na kryzysy cenowe, co może być wykorzystane przez Moskwę do destabilizacji sytuacji wewnętrznej nad Dnieprem. Czynnik ten może mieć zwłaszcza znaczenie w kontekście zbliżających się wyborów prezydenckich i parlamentarnych zaplanowanych na wiosnę i jesień 2019 roku.

Problemy pogłębia fakt, że eksporterem rosyjskiego LPG na Ukrainę jest niemal wyłącznie Rosnieft, który taką pozycję uzyskał w wyniku działań Federalnej Służby Kontroli Eksportu w drugiej połowie 2016 roku i pierwszej połowie 2017 roku. Równolegle rynek importerów „oczyszczała” Służba Bezpieczeństwa Ukrainy, co zaowocowało koncentracją importu w ręce firm związanych z osławionym Wiktorem Medwedczukiem – zarejestrowanej w Szwajcarii Proton Energy oraz Glusco - jej spółce-córce na Ukrainie. Innymi słowy, jeśli przed 2017 rokiem mimo wysokiego stopnia uzależnienia od dostaw LPG z Rosji, ilość eksporterów i importerów była znacząca, co amortyzowało potencjalne skutki tej zależności, to od roku skoncentrowano ten segment w rękach Rosnieftu z jednej strony i firm Medwedczuka z drugiej. Jest to zupełnie niezrozumiałe biorąc pod uwagę trwającą agresję hybrydową FR wobec Ukrainy i skrajnie prorosyjskie stanowisko W. Medwedczuka.

Słabym punktem Ukrainy w tym kontekście są również ograniczenia infrastruktury na Ukrainie – brak wystarczających objętości przechowalni LPG i dostatecznych mocy przewozowych. Przechowalnie pozwalają na gromadzenie paliwa zaledwie na niewiele ponad miesiąc naprzód. Rozrost rynku wymagać będzie zatem rozbudowy infrastruktury. Kijów usiłuje rozwiązać ten problem – w latach 2017–2018 zostanie zbudowanych więcej przechowalni niż przez cały okres niepodległości Ukrainy. Dodatkowego „smaczku” tym perturbacjom dodaje fakt, że właścicielem większości stacji odziedziczonych po czasach ZSRR zostały tzw. obłhazy, czyli regionalne firmy dystrybucji gazu, które kontrolują sporą część infrastruktury wymagającej rekonstrukcji. Nie są one jednak obecnie wykorzystywane, a ich ewentualna modernizacja musiałaby się odbyć za zgodą właścicieli obłhazów, czyli głównie struktur prorosyjskiego oligarchy Dmytra Firtasza, który włada prawie 75% obłhazów. Wreszcie, zwraca uwagę nierównomierne położenie magazynów, które dodatkowo utrudnia ciągłość dostaw bezpośrednio na stacje paliwowe.

Innym problemem infrastrukturalnym związanym z ograniczonymi możliwościami przechowywania LPG jest brak wystarczającej ilości wagonów, którymi w okresach szczytowego zapotrzebowania gaz płynny jest dostarczany do stacji paliwowych. Było to szczególnie widoczne latem ubiegłego roku, gdy gaz płynny był dostępny na granicach Ukrainy, ale brakowało mocy przewozowych do jego dostarczenia na rynek. Moce te są coraz częściej zastępowane cysternami, ale także tego środka transportu jest zbyt mało.

W sierpniu ubiegłego roku miał miejsce poważny kryzys cenowy w tym segmencie. Przyczyn kryzysu cenowego latem 2017 roku bezpośrednio spowodowanego deficytem LPG na rynku było kilka. Pierwsza, to nagły wzrost zapotrzebowania, który sam w sobie nie był niespodzianką, bo jest tradycyjnym dla Ukrainy zjawiskiem o tej porze roku, ale jego skala nieco zaskoczyła sprzedawców. Druga przyczyna to remonty na kilku zakładach dostarczających autogaz, co odcięło rynek od części paliwa. Trzeci powód, to problemy z infrastrukturą przewozową i przechowalniami. Ostatnia przyczyna była związana z następstwami centralizacji eksportu LPG z Rosji, co przerwało dostały od innych niż Rosnieft dostawców oraz centralizacji importu na Ukrainie, która zawęziła pole do działań wielu traderom.

Większość ekspertów uważa, że wśród przyczyn kryzysu z sierpnia 2017 roku przeważały problemy obiektywne. Nie brakuje jednak opinii, że na Kremlu uważnie obserwowano rozwój sytuacji i reakcję Kijowa na kryzys. W przypadku sztucznej ingerencji w działalność eksportową Rosnieftu, problemy rynku LPG na Ukrainie mogą być dużo poważniejsze. W 2017 roku sprzedaż detaliczna LPG po raz pierwszy w historii przewyższyła poziom sprzedaży benzyny i osiągnęła prawie 1/3 rynku paliw. W zestawieniu z wyżej wymienionymi dowodami na zależność od dostaw z Rosji sugeruje, że poziom zależności od rosyjskiego paliwa nie tylko może się pogłębiać w kolejnych latach, ale też w związku z wzrostem popularności gazu płynnego potencjalna wrażliwość na sytuacje kryzysowe w segmencie będzie się nasilać.

Wnioski i perspektywy

Rosja zachowuje spory wpływ na rynek paliwowy Ukrainy. Jest to szczególnie dotkliwe w segmencie LPG, a na rynku diesla może być niebezpiecznym w przypadku zmowy producentów rosyjskich i białoruskich. Całkowicie bezpiecznym jest tylko segment benzyny.

Dla Kreml stwarza to pole do oddziaływania na sytuację wewnętrzną na Ukrainie poprzez możliwość wywołania kryzysów paliwowych. Nie należy jednak przeceniać znaczenia tego czynnika – kryzysy paliwowe, aby przynieść zamierzony skutek w postaci destabilizacji sytuacji, musiałyby być skorelowane z procesami w innych sferach. Same w sobie nie kreują na tyle poważnego zagrożenia. Jednocześnie mogą być dobrą okazją do wpływania na kampanię wyborczą nad Dnieprem.

Ani ubiegły rok, ani pierwszy kwartał bieżącego roku nie przyniosły odpowiedzi na pytanie o sens zachowania kuluarowych porozumień Kijowa z Moskwą, które otworzyły drogę do umocnienia pozycji na rynku paliw Ukrainy Rosnieftowi i firmom kontrolowanym przez uważanego za agenta wpływu FR nad Dnieprem – Wiktora Medwedczuka. Przeciwnie, zanotowano nawet nieznaczne ugruntowanie znaczenia Rosjan w segmencie diesla i LPG, co ma się utrwalić także w roku bieżącym. Zaledwie iluzję prób naruszenia tego układu stwarzają wypowiedzi publiczne prokuratora generalnego Ukrainy Jurija Łucenki, który zapowiada pociągnięcie do odpowiedzialności Medwedczuka.

Niespodziewanym źródłem kryzysu cenowego mogą być też działania środowisk oligarchicznych na Ukrainie. Grupa Prywat Igora Kołomojskiego usiłuje wykorzystać bieżącą koniunkturę polityczną do własnych celów komercyjnych. Postuluje ona wprowadzenie kwot na import produktów naftowych (benzyny i oleju napędowego) już od 1 maja br. Oficjalny postulat do komisji przy ministerstwie gospodarki Ukrainy motywuje potrzebą osłabienia zależności od importu produktów naftowych i stymulowaniem rozwoju rodzimej produkcji. Jeśli rząd spełni te wymagania, to grupa Prywat natychmiast zajmie nawet 70% rynku, a ceny na benzynę i diesel szybko wzrosną.

Z formalnego punktu widzenia postulaty te są absurdalne, ale co najmniej dwa czynniki nie pozwalają wykluczać powodzenia tych zabiegów. Po pierwsze, są to zbliżające się wybory prezydenckie i parlamentarne, na tle których podobne porozumienie z władzami może być elementem szerszego układu władz z Igorem Kołomojskim: sprzyjanie rozwoju biznesu Prywat w zamian za poparcie medialne dla kandydatów władz. Wpisuje się to także w ogólną strategię przedwyborczą obozu władzy, której jednym z kluczowych akcentów jest podkreślanie kursu na ograniczanie wpływów FR nad Dnieprem. Po drugie, decyzję o wprowadzeniu tymczasowych działań (na okres ewentualnego śledztwa, które będzie trwać wiele miesięcy) ma podjąć komisja, przychylność członków której można stosunkowo łatwo kupić. Rozwój sytuacji w najbliższych tygodniach pokaże, na ile władze będą w stanie oprzeć się pokusie zawierania takich porozumień nie mających wiele wspólnego z rynkiem. Casus ten demonstruje też, że problemem rynku paliw Ukrainy nie jest wyłącznie zależność od dostawców z zewnątrz, ale także oligarchizacja sektora.