- ANALIZA

- OPINIA

„Odnawialna” Ukraina – nierealne ambicje

Ukraina dysponuje okazałym potencjałem dla rozwoju odnawialnych źródeł energii (OZE). Kijów deklaruje szybki wzrost znaczenia OZE, ale założenia te rozbijają się o ścianę realiów. Do głównych problemów należą: brak długoterminowej wizji rozwoju sektora, kłopoty z infrastrukturą i mało sprzyjający klimat inwestycyjny.

Potencjał i sukcesy

Według ocen Międzynarodowej Agencji Energii Odnawialnej (IRENA) Ukraina ma szansę stać się czołowym w rozwoju OZE państwem w tej części Europy. Sprzyjają temu znakomite warunki naturalne.

Średnie roczne nasłonecznienie ukraińskiego terytorium jest wyższe niż w Niemczech, które są liderem energetyki solarnej w Europie. Średnia prędkość wiatru pozwala snuć plany rozwoju energii wiatrowej. Znaczny potencjał sektora rolniczego i leśnictwa stwarza przesłanki do wykorzystywania biomasy i biogazu. Ponadto spore zapasy wód termalnych odkryto w obwodach czernihowskim, połtawskim, charkowskim, łuhańskim i sumskim.

Z przedstawionego jeszcze w 2015 roku przez IRENA badania wynika, że łączny potencjał mocy nominalnych OZE na Ukrainie (bez dużych elektrowni wodnych i szczytowo-pompowych) przewyższa znacząco potencjał innych państw Europy Wschodniej i Południowej (na przykład drugiej w rankingu Rumunii – prawie czterokrotnie).

Największe rezerwy tkwią w energetyce wiatrowej (78% potencjalnego wzrostu) i słonecznej (17%). W dłuższej perspektywie czasu rozwój OZE ma zatem dla Ukrainy szansę stać się ważnym filarem bezpieczeństwa energetycznego.

W lutym 2018 roku Ukraina przyłączyła się do IRENA, co może uprościć dostęp do środków kredytowych – niezbędnego atrybutu w rozwoju OZE. Kijów zatwierdził także ambitne dokumenty, w których deklaruje priorytetowość odnawialnej energetyki. Najważniejszym z nich jest przyjęty w październiku 2014 roku Narodowy Plan Działań dotyczący OZE.

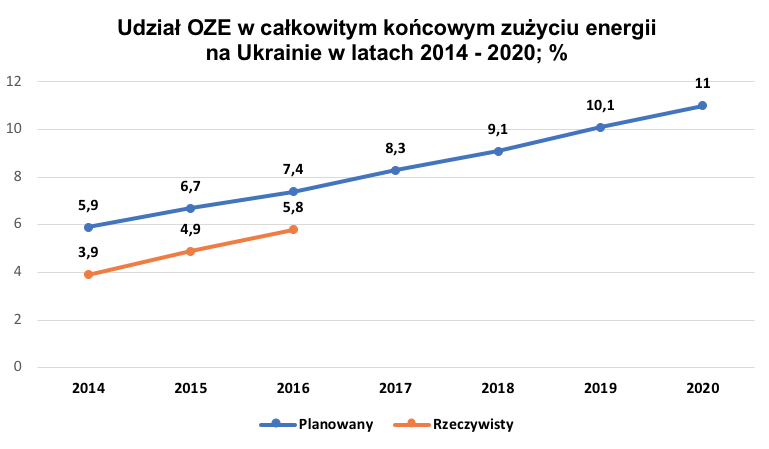

Plan Działań zakłada, że w 2020 roku OZE będą stanowiły 11% całkowitego, końcowego zużycia energii na Ukrainie. Nominalne moce OZE w elektroenergetyce mają wzrosnąć do 10,9 GW, produkcja energii elektrycznej do 26 mld kWh, produkcja ciepła z OZE do 5,85 mln toe, a wykorzystanie w transporcie do 505 tys. toe.

Po dużych stratach wynikających z aneksji Krymu, skutkującej ubytkiem ponad 200 MW nominalnych mocy odnawialnych, od 2015 roku ukraiński potencjał jest sukcesywnie zwiększany. W pierwszym kwartale 2018 roku do użytku oddano 159,4 MW nowych nominalnych mocy, czyli o dwa i pół razy więcej niż w pierwszym kwartale 2017 roku.

Można zatem mówić o pozytywnej dynamice, która ciągle nabiera rozpędu. Jednak czy takie tempo jest wystarczające do realizacji ambitnych założeń?

Realia

Mimo że udział OZE w całkowitym końcowym zużyciu energii na Ukrainie sukcesywnie wzrasta, to do osiągnięcia zakładanych rezultatów jest jeszcze dosyć daleka droga. Dystans między planowanymi i realnymi wskaźnikami jest zmniejszany, ale w bardzo wolnym tempie (patrz: wykres).

Także każdy osobno wzięty komponent z zakładanych w Planie Działań notuje istotne opóźnienia:

- nominalne moce OZE na koniec 2017 roku miały wynosić 8,7 GW wobec realnych 7,3 GW;

- produkcja energii elektrycznej z OZE w 2017 roku OZE miała wynieść 20,6 mld kWh, wobec rzeczywistych niewiele ponad 12 mld kWh;

- całkowita energia końcowa OZE na potrzeby grzewcze na koniec 2016 roku miała wynieść 3,7 mln toe, a wyniosła 2,17 mln toe;

- całkowita energia końcowa OZE na potrzeby transportu miała w 2016 roku wynieść 298 tys. toe, a stanowiła zaledwie 81 tys. toe.

Co ciekawe, największe dysproporcje między zakładanym, a rzeczywistym pułapem są widoczne w segmentach wskazywanych jako najbardziej perspektywiczne – energetyce wiatrowej (prawie czterokrotne opóźnienie) i słonecznej (dwukrotne).

Blaski i cienie „zielonej” taryfy

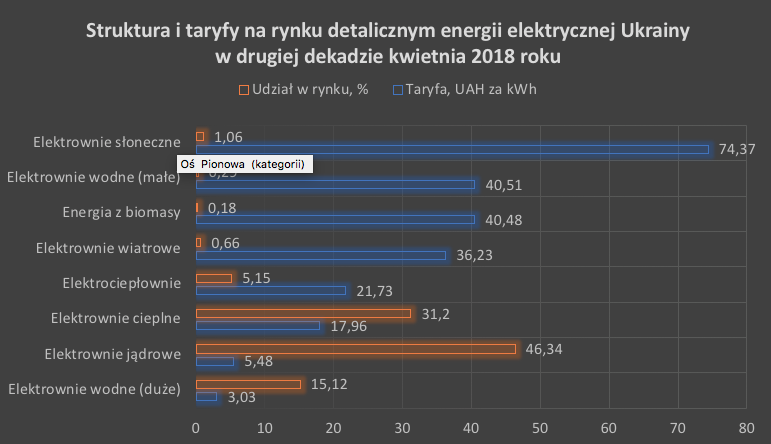

Jeszcze w 2009 roku Ukraina wprowadziła szereg impulsów do rozwoju OZE, z których głównym była tzw. „zielona” taryfa. Taryfa na energię elektryczną pochodzącą z OZE znacznie przewyższa proponowaną pozostałym producentom. Ważnym szczegółem jest to, że wprowadzenie atrakcyjnych warunków taryfowych dla „zielonych” producentów jest możliwe z uwagi na brak mechanizmów rynkowych przy formowaniu ceny – jest ona wyrównywana we „wspólnym kotle” energii pochodzącej ze wszystkich źródeł.

Innymi słowy jest to faktyczne dotowanie krzyżowe przez duże elektrownie wodne i elektrownie jądrowe pozostałych producentów – przede wszystkim „zielonych” i generacji cieplnej (patrz: wykres).

W drugiej dekadzie kwietnia 2018 roku „zielone” taryfy przewyższały uśrednioną od ponad trzech do siedmiu razy. W świetle wdrażanej ustawy „O rynku energii elektrycznej”, taki stan rzeczy nie może trwać wiecznie, co oznacza, że energia jądrowa, której jest na rynku najwięcej – będzie drożeć. W tej sytuacji „zielona” taryfa może w przyszłości być zmniejszana.

Dane: kompania Enerhorynok

Dane: kompania EnerhorynokPozytywny wpływ wynikający z „zielonej” taryfy już osiągnął swe apogeum lub jest blisko, by go osiągnąć. W świetle wciąż zaniżonych i oczekujących na pełne urynkowienie taryf na energię elektryczną należy oczekiwać nawet nieznacznej obniżki „zielonej” taryfy wraz ze wzrostem udziałów OZE w wytwarzanej energii.

Paradoksalnie, zatem ułomność rynku elektroenergetycznego, która pozwoliła na wprowadzenie i utrzymywanie „zielonej” taryfy, jest teraz dla producentów OZE problemem w długoterminowym planowaniu odnawialnych inwestycji, bo nie wiadomo jak po wdrożeniu reformy rynku kształtować się będzie taryfa.

Systemowe przeszkody

Mimo dziesięcioletniej historii „zielonej” taryfy dotychczasowy znikomy udział energii z OZE na rynku energii elektrycznej (poniżej 2%) świadczy o tym, że główne przeszkody rozwojowe kryją się gdzie indziej. Jednym z nich jest brak precyzyjnych i długoterminowych ram rozwojowych, zwłaszcza po 2030 roku, spotęgowany częstymi zmianami zasad funkcjonowania.

Potencjalnym inwestorom do myślenia daje również historia największej swego czasu na ukraińskim rynku energetyki solarnej firmy Activ Solar, która należała do związanych z Wiktorem Janukowyczem i obecnie ukrywających się w Rosji braci Klujew – Andrija (wicepremiera, szefa Administracji Prezydenta i kluczowego reprezentanta Janukowycza w parlamencie) i Serhija (posła do parlamentu).

Firma rozpoczęła bujną działalność po 2010 roku korzystając z dobrodziejstw „zielonej” taryfy. W połowie obecnej dekady, częściowo na tle problemów braci Klujew po Majdanie, ale w znacznej mierze z uwagi na zadłużenie, obiekty firmy przejęli kredytodawcy – głównie chińskie korporacje finansowe. Jednocześnie na rynku brakuje strategicznych i uznanych firm zachodnich, co mogłoby być korzystnym sygnałem dla innych inwestorów.

Po drugie, problem oligarchizacji nie ominął również OZE. Według doniesień medialnych to właśnie na wymóg środowisk oligarchicznych stawiających sobie za cel osiągnięcie dominującej pozycji w segmencie, rząd wprowadził zabójczą dla wielu potencjalnych konkurentów zasadę o obowiązku instalowania co najmniej 50% komponentów ukraińskich przy uruchomianiu konstrukcji OZE.

Problem ten na razie nie ma charakteru krytycznego. Przeciwnie, można nawet powiedzieć, że duże firmy (głównie DTEK OZE Rinata Achmetowa) są lokomotywą rozwoju OZE. DTEK OZE angażuje się głównie w energię generowaną z wiatru – wybudował największą na Ukrainie i znajdującą się w piątce największych w Europie Wschodniej, elektrownię wiatrową Botijewska w obwodzie zaporoskim (nominalne moce – 200 MW).

W 2019 roku do systemu ma zostać podłączona jego kolejna duża elektrownia wiatrowa w obwodzie zaporoskim – Przymorska (również 200 MW). Od 2017 roku firma Achmetowa rozpoczęła inwestycje w energię solarną, a w kwietniu br. zainicjowała budowę największej ukraińskiej elektrowni słonecznej – Nikopolskiej w obwodzie dniepropietrowskim (200 MW).

W 2017 roku udział DTEK OZE w generacji „zielonej” energii elektrycznej wyniósł 32%. W świetle realizowanych projektów będzie on miał tendencję wzrostową. W przyszłości nie należy wykluczyć uzyskania przez DTEK OZE pozycji, jeśli nie monopolistycznej, to dominującej na ukraińskim rynku odnawialnej energii. Może to skutkować powstaniem sytuacji, w której małe projekty odnawialne będą napotykały przeszkody w realizacji.

Po trzecie, należy wyodrębnić problemy techniczne systemu elektroenergetycznego Ukrainy. Chodzi głównie o dwa aspekty. Pierwszym jest zły stan techniczny sieci, powodujący duże straty energii, co w przypadku drogiej energii z OZE jest sporą przeszkodą w planowaniu inwestycji.

Inwestorzy skarżą się również na wysokie koszty podłączenia do systemu oraz zbyt skomplikowaną procedurę podłączenia, a także brak gwarancji wykupu energii pochodzącej z OZE.

Drugi problem, to tzw. wąskie gardła systemu, powodujące kłopoty z przesyłem energii, co zawęża pole manewru potencjalnym producentom odnawialnym.

Czytaj też: 9 "wąskich gardeł" ukraińskiej energetyki. Zagrożenie ze strony Rosji i oligarchów [ANALIZA]

Po czwarte, to niemalże tradycyjna dla Ukrainy biurokracja. Skomplikowany system pozwoleń na działalność, korupcjogenny proces podłączania do sieci, pozyskiwania licencji i pozwoleń na sprzedaż energii elektrycznej – to najważniejsze obszary „zatrute” biurokracją. Doskwiera również brak wystarczającej informacji z zakresu kosztów i etapów wejścia na rynek (zwłaszcza potencjału technicznego), co zniechęca do inwestowania.

Po piąte, według szacunków rządowych, by osiągnąć zakładany pułap rozwoju OZE, Ukraina potrzebuje około 15 mld EUR inwestycji. Nie trudno domyślić się, że dla tego kraju jest to suma zaporowa. Obecnie projekty odnawialne opierają swą działalność głównie na środkach kredytowych proponowanych przez międzynarodowe instytucje finansowe. Aktywność banków komercyjnych w tym zakresie pozostaje jednak niska.

Biorąc pod uwagę całość tych procesów nie należy oczekiwać odnawialnego boomu na Ukrainie. Rozwój OZE będzie kontynuowany, ale osiągnięcie zakładanych w rządowych planach wskaźników jest nierealne w perspektywie 2020 roku i będzie opóźnione o co najmniej 3-5 lat.

Wybrane okazje dla Ciebie