Elektroenergetyka

Ostrożne postępy, niejasne perspektywy. Reforma rynku energii elektrycznej Ukrainy [ANALIZA]

Wprowadzone z dniem 1 lipca nowe zasady funkcjonowania rynku energii elektrycznej na Ukrainie są ważnym etapem pośrednim do pełnej jego liberalizacji. Ostatnie zmiany nie rozwiązują jednak najbardziej newralgicznych przeszkód w rozwoju rynku. Gotowość nowych władz Ukrainy do kontynuowania reformy jest co najmniej wątpliwa.

Trudny punkt wyjścia

Zgodnie z ustawą „O rynku energii elektrycznej” przyjętą jeszcze w kwietniu 2017 roku od 1 lipca 2019 roku wprowadzono nowe zasady rynku energii elektrycznej. Powstał on na zrębach ręcznie sterowanego i skrajnie archaicznego modelu, zgodnie z którym całość energii elektrycznej na Ukrainie była kupowana przez państwowe przedsiębiorstwo Enerhorynek, a potem odsprzedawana przy wykorzystaniu subsydiów krzyżowych po cenach regulowanych. Od 1 lipca funkcjonują od razu cztery nowe rynki: na dobę naprzód, dobowy, bilansujący i wspomagający. Ustawa uzyskała wysokie oceny instytucji międzynarodowych, ale entuzjazm stopniowo gasł w miarę bardzo powolnej jej implementacji. Reforma rynku energii elektrycznej jest zagadnieniem niezwykle szerokim i w niniejszym materiale zwracamy uwagę tylko na niektóre aspekty związane z procesem urynkowienia relacji na nim. Poniżej kilka cech rynku według stanu sprzed 1 lipca 2019 roku, które mają silnie negatywny wpływ na jakość reformy.

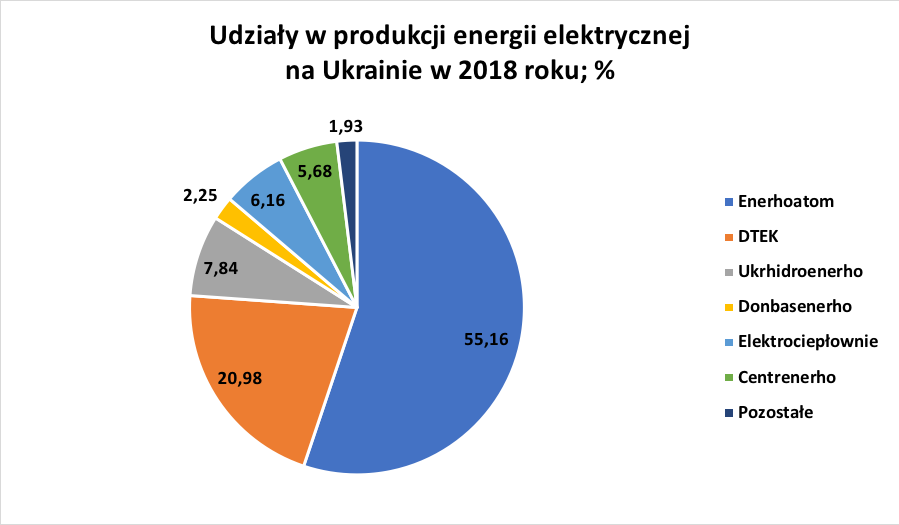

Po pierwsze, chodzi o dominację kilku producentów energii elektrycznej ograniczającą skutki konkurencji. Według danych operatora sieci przesyłowej Ukrenerho w 2018 roku pozycję zdecydowanie dominującą zajmują Enerhoatom (państwowy operator elektrowni jądrowych) i DTEK Rinata Achmetowa (właściciel elektrowni cieplnych i „zielonych”), co w warunkach pełnej liberalizacji pozwalałoby im na dyktowanie warunków cenowych – ich łączny udział na rynku przekracza 76%.

Podobny obrazek jest w okresie szczytowego zapotrzebowania na energię elektryczną w ciągu doby – w tym okresie 48,3% należało do Ukrhidroenerho (państwowego operatora elektrowni wodnych i szczytowo-pompowych), a jeszcze 27,5% do DTEK (łącznie także prawie 76%). Oznacza to, że nawet w warunkach całkowitego uwolnienia cen (na co się na razie na zanosi – o tym, poniżej) wpływu konkurencji na ceny za towar będzie minimalny. Kluczowi gracze zapewne z łatwością znajdą wspólną formułę cenową zadowalającą każdego z nich, co ograniczy efekty liberalizacji.

Drugą bolączką są subsydia krzyżowe, które polegają na faktycznym dotowaniu przez energetykę jądrową i wodną gospodarstw domowych, a beneficjentami tego układu są także właściciele elektrowni cieplnych, elektrociepłowni i „zielonej” energetyki mający znacznie wyższą taryfę. To jedno z głównych wyzwań w reformowaniu rynku energii elektrycznej. Przez ostatnie pięć lat problem ten rozwiązywano tylko doraźnie, choć pięcioetapowe podwyżki cen na energię elektryczną dla społeczeństwa nie miały precedensu w historii Ukrainy. Jednak do liberalizacji wciąż daleko. Z racji braku w pełni rynkowych mechanizmów także w segmencie odbiorców przemysłowych trudno o dokładne szacunki odstawania taryfy dla społeczeństwa od poziomu rynkowego. Jednak obecny poziom cen dla społeczeństwa jest więcej niż trzykrotnie niższy od energii konsumowanej przez przemysł. Trudno sobie wyobrazić budowę w pełni zliberalizowanych mechanizmów bez wyrównania tego poziomu.

Po trzecie, do najważniejszych przeszkód należą także praktyki monopolistyczne w sieciach dystrybucji. Przeprowadzony w ostatnich latach rozdział właścicielski formalnie spełniający wymogi trzeciego pakietu energetycznego ma charakter fasadowy. Zatem, start rynku praktycznie nie wpłynie na możliwość swobodnego wyboru dostawcy przez odbiorcę końcowego.

Po czwarte, ważnym fundamentem funkcjonowania rynku energii elektrycznej było wzmocnienie w ostatnich dwóch latach niezależności regulatora (NKREKP). Choć wątpliwości dotyczących jego działalności jest pod dostatkiem nawet po reformie, jakość pracy NKREKP znacząco wzrosła po reformie dokonanej w 2017 roku.

Wyścig z czasem i polityczne przepychanki

Po przegłosowaniu ustawy, przez ostatnie dwa lata, ani resort energetyki, ani prezydent, ani deputowani nie wykazywali się dostateczną determinacją, by przygotować we właściwy sposób start rynku energii elektrycznej w przewidzianym terminie, czyli od 1 lipca 2019 roku.

Znaczną część przygotowań do rynku rozpoczęto dopiero po zakończeniu wyborów prezydenckich pod koniec maja, czyli niewiele ponad miesiąc do zaplanowanego jego startu. Jeszcze na początku czerwca nie było wiadomo nic na temat funkcjonowania po 1 lipca PSO (Public Service Obligation), a uczestnicy rynku popierani przez środowiska eksperckie grzmieli o potrzebie wprowadzenia zmian do przyjętych w kwietniu Zasad Rynku Dobowego i Zasad Rynku Na Dobę Naprzód. Widać było także dążenie powoli odchodzącego rządu i parlamentarzystów do potęgowania problemów z funkcjonowaniem rynku, które skutkowałyby tymczasowymi turbulencjami, a nawet lokalnymi przerwami w dostawach prądu. Zapewne w zamyśle te zabiegi mają obciążyć w oczach społecznych konto nowych władz.

Ostatnie dwa miesiące trwały gorączkowe przygotowania do startu rynku – szkolenia, testy platform IT, rezultatami których manipulowano w przestrzeni informacyjnej. Operatora Rynku (OR) utworzono dopiero pod koniec kwietnia, a nominacje kierownicze przydzielono na początku czerwca. Ostatnie dokumenty niezbędne do startu rynku regulator zatwierdzał 27 czerwca. Dodatkowo 21 czerwca, czyli na zaledwie 10 dni przed startem rynku, Ukrenerho poinformowało, że czerwcowe upały spowodowały, że realnym problemem może być deficyt mocy spowodowany planowym remontem na wielu obiektach produkujących energię, a także deficytem węgla grup antracytowych na niektórych elektrowniach (głównie Łuhańskiej). Temat ten jest źródłem dodatkowych napięć wokół wprowadzenia rynku energii elektrycznej, choć ma z nim bezpośrednio niewiele wspólnego.

Wszystko to podgrzewało atmosferę przed 1 lipca i było źródłem katastroficznych prognoz dotyczących startu rynku (blackout, trzykrotny wzrost cen itp.). Mimo oczywistego destrukcyjnego wpływu procesów wyborczych i opieszałości w zapewnieniu wszystkich niezbędnych warunków do startu rynku, skutki działań „na ostatnią chwilę” raczej nie będą aż tak złe, jak prognozują fataliści. Prowadzone transakcje testowe dały przekonanie, że rynek będzie w sensie technicznym funkcjonował raczej bez większych zarzutów. Rejestracja uczestników rynku przebiega bez problemów, a OR prowadzi dość kreatywną kampanię informacyjną – niekiedy nawet na wyrost podejmując działania w sieciach społecznościowych.

Nie da się wykluczyć, że pośpiech sprowokuje niedociągnięcia w pracy rynku. Wśród technicznych przeszkód mogących powodować nadużycia, zwłaszcza na pierwszym etapie nowego modelu, jest brak dostatecznie precyzyjnych mechanizmów wymiany danymi między sprzedawcami i operatorami sieci, a OR, co stwarza możliwości manipulowania i nadużywania, a nawet lokalnych przerw w dostawach prądu. Nie wiadomo na ile stabilnie pracować będzie platforma IT.

Z uwagi na powyższe turbulencje, w parlamencie zarejestrowanych było kilka projektów ustaw nowelizujących ustawę „O rynku energii elektrycznej”, które przewidywały przeniesienie startu rynku o 3 miesiące, o pół roku bądź o rok. Projekt Bezpieczeństwo Energetyczne USAiD publicznie poparł przeniesienie startu rynku na 1 października, a EBOiR zakomunikował o potrzebie odłożenia startu o 3 do 6 miesięcy, ale zaznaczono, że proponowane przez prezydenta Zełenskiego przeniesienie aż o rok jest zdecydowanie złym rozwiązaniem. Ostatecznie jednak rynek wystartował, a transakcje w pierwszym dniu przebiegały spokojnie, choć doszło do krótkotrwałej przerwy w pracy platformy IT.

Ile „rynku w rynku”?

Kluczowe decyzje mówiące wiele o jego jakości zapadły w czerwcu. Dopiero 12 czerwca Gabinet Ministrów Ukrainy (po ogniu krytyki środowisk eksperckich i dwukrotnemu nowelizowaniu) zatwierdził rozporządzenie, w którym zobowiązał na okres od 1 lipca 2019 roku do 31 grudnia 2020 roku Enerhoatom i Ukrhidroenerho oraz operatora sieci przesyłowej Ukrenerho do dostarczania społeczeństwu energii elektrycznej w ramach PSO i zobowiązał NKREKP do określenia wartości takich dostaw. Wartość ta po 1 lipca nie uległa zmianie i będzie kilkukrotnie zaniżona względem ceny rynkowej. Dokładne szacunki są trudne do przytoczenia, bo mechanizmy na pozostałych segmentach (poza PSO) także nie są w pełni zliberalizowane. Jednak dane z pierwszego dnia transakcji dają pewien obraz: taryfa PSO dla społeczeństwa stanowi 0,57 UAH/kWh, a uśredniona cena transakcji z pierwszego dnia wynosiła 1,59 UAH/kWh. Powyższe decyzje dotyczące PSO oznaczają, że cena na trochę ponad połowę energii elektrycznej produkowanej na Ukrainie pozostanie regulowaną i będzie wyłączona z mechanizmów rynkowych. Ponadto obecne wersje dokumentów nie dają precyzyjnych odpowiedzi na temat mechanizmów kompensacyjnych za produkowanie przez Enerhoatom i Ukrhidroenerho energii elektrycznej realizowanej po zaniżonych cenach.

Drugą niezwykle ważną decyzję informującą o jakości rynku po 1 lipca, podjęła 24 czerwca NKREKP. Regulator wniósł zmiany do Zasad Rynku Na Dobę Naprzód i Rynku Dobowego, którymi wyznaczył metodologię określania cen granicznych na tych rynkach z rozróżnieniem na godziny największego zapotrzebowania (08:00 – 23:00) i najmniejszego (23:00-08:00). Będą one obowiązywały tylko przez pierwsze 9 miesięcy, czyli do 1 kwietnia 2020 roku. Ta decyzja oznacza, że co najmniej przez jeszcze 9 miesięcy nawet na pozostałej części rynku (poza PSO, czyli nieco mniej niż 50% energii elektrycznej), mechanizmy rynkowe będą ograniczone minimalnym i maksymalnym poziomem cen.

To prawdopodobnie dlatego Pierwsza Asocjacja Energetyczna Ukrainy uważana za lobbystów właścicieli elektrowni cieplnych (głównie DTEK Rinata Achmetowa) po przyjęciu ostatecznego wariantu PSO i Zasad Rynku niespodziewanie dla niezależnych ekspertów skrytykowała proponowany model. Pierwszy dzień transakcji potwierdził te przypuszczenia – DTEK realizował towar taniej o 12% niż przed 1 lipca.

Początek pracy rynku w nowej formie nie zmieni kardynalnie nic w zakresie konkurencji. Oprócz wspomnianego na wstępie faktycznego braku szansy na swobodny wybór dostawcy przez odbiorców z racji fasadowego charakteru rozdziału właścicielskiego w sieciach dystrybucyjnych, które zachowały monopol, na konkurencję ani trochę na początkowym etapie rynku ewentualny import. Możliwości techniczne importu z państw zachodnich są ograniczone, a import z FR mało prawdopodobny i szkodliwy w obecnych okolicznościach politycznych. Operacje eksportu-importu mogą wpłynąć pozytywnie na poziom konkurencji na rynku ukraińskim najszybciej za około 5 lat, czyli po pełnej synchronizacji Zjednoczonego Systemu Energetycznego Ukrainy z ENTSO-E. Zmiany po 1 lipca de facto umocowały dominującą pozycję niektórych uczestników rynku, a dość trwałe zastosowanie PSO (co najmniej do końca 2020 roku) czyni szansę na demonopolizację odległą w czasie.

Uogólniając można zatem powiedzieć, że szeroko omawiany „start rynku energii elektrycznej” w rzeczywistości nim nie jest. Przypomina raczej nowy mechanizm obiegu kosztów za zużytą energię elektryczną z elementami rynku. Niewątpliwie jest to krok do przodu, ale niewielki, a kluczowe decyzje w budowie rynku w pełnym tego słowa znaczeniu przed Kijowem. Należą do nich przede wszystkim demonopolizacja i pełne urynkowienie cen dla wszystkich odbiorców. Zatem na pytania dotyczące najważniejszych aspektów reformy będą odpowiadały nowy prezydent, parlament i rząd.

Co dalej z rynkiem?

W obliczu zmiany władzy trudno doszukać się strategicznej wizji rozwoju rynku. Tym bardziej, że ciągle trwa kampania wyborcza do parlamentu, co zachęca faworytów tych zmagań do populistycznych zabiegów. W jaki sposób będzie zlikwidowana główna zmora rynku, czyli subsydia krzyżowe? W jakich perspektywach czasowych dokonają się podwyżki cen na energię dla społeczeństwa? Jak, kiedy i czy w ogóle władze mają zamiar ograniczyć dominację niektórych producentów wzmacniając konkurencję?

Mimo, że w rozmowie z portalem „Glavcom” odchodzący minister energetyki Ihor Nasałyk zapowiedział redukcję odsetka energii elektrycznej realizowanej w ramach PSO i produkowanej przez elektrownie jądrowe z 90% do 75% od początku 2021 roku, a po upływie trzech lat redukcję do zera, to należy to traktować wyłącznie jako niewiążącą deklarację polityka.

Absolutnie logicznym i realistycznym krokiem w kierunku liberalizacji rynku powinno być stopniowe rozszerzanie jego konkurencyjnych połaci, czyli stopniowe ograniczanie PSO. Według stanu na koniec czerwca stanowisko Wołodymyra Zełenskiego i jego otoczenia w tym zakresie pozostaje zagadką. Formułowane przez doradcę prezydenta ds. energetyki i jego przedstawiciela w GMU Andrija Herusa pomysły przeniesienia startu rynku aż o rok i skierowanie do parlamentu przez Zełenskiego projektu stosownej ustawy sugeruje o braku gotowości do takich kroków. Wiele zatem będzie zależeć od skuteczności nacisków instytucji międzynarodowych, które powinny uzależnić kontynuację pomocy finansowej dla Ukrainy od dalszego urynkowienia sytuacji.

Znanymi są także potrzeby antymonopolistycznych działań – np. zobowiązanie dominujących graczy do odsprzedawania około 20% swojej energii po cenie wliczającej „wydatki operacyjne + marża”, co proponuje np. Ukrenerho. Taki ruch zaostrzyłby konkurencję i pozwolił na optymalizację rezultatów reformy. Na razie jednak do takich rozwiązań jest jeszcze daleko, a warunkiem koniecznym poprzedzającym ich zastosowanie musiałaby być rezygnacja lub radykalna redukcja PSO. Pewnym promykiem nadziei w tym kontekście są od lat głoszone antymonopolistyczne poglądy Herusa. W ostatnich tygodniach doradca Zełenskiego coraz częściej zapowiada wzmocnienie znaczenia Komitetu Antymonopolowego Ukrainy, który obecnie jest organem bardzo słabym. Nie wiemy jednak, jaki jest rzeczywisty wpływ Herusa na decyzje prezydenta – to będzie jasne dopiero kilka miesięcy po wyborach.

Są jednak co najmniej dwa sygnały mogące świadczyć o raczej rychłym wzmocnieniu antyrynkowej linii w szeregach władz aniżeli przyspieszenia przemian. Muszą niepokoić pogłoski o osiągnięciu porozumienia przez nowe władze Ukrainy i przedstawicieli okupowanych rejonów obwodów donieckiego i łuhańskiego (ORDLO) o kupnie węgla z okupowanej części Donbasu. Mają one być realizowane „tranzytem” przez Rosję i Białoruś, a formalnie węgiel mieć będzie białoruskie „papiery”. Dla Kijowa to okazja do zwiększenia ilości taniego węgla na rynku i amortyzacji ewentualnej podwyżki cen, a dla ORDLO krok do legalizacji ich działalności i uzyskanie finansowych profitów ze sprzedaży. Jeśli te informacje się potwierdzą, będzie to oznaczało, że nowe władze szukają rozwiązań sytuacyjnych, które będą raczej podtrzymywały przy życiu obecny model. Tym samym reforma, i tak przebiegająca bardzo powoli, może zostać wyhamowana jeszcze bardziej. Oczywistym byłby też negatywny wpływ takich transakcji na bezpieczeństwo państwa i jego pozycje międzynarodową.

Drugim sygnałem było podjęcie decyzji przez Sąd Konstytucyjny o nielegalności obecnego składu regulatora (NKREKP). Jeszcze w czerwcu 2017 roku 46 posłów skierowało do Sądu Konstytucyjnego pozew o uznanie za niekonstytucyjny sposób wyłonienia składu NKREKP i nadużycie pełnomocnictw przez ówczesnego prezydenta Poroszenkę. 14 czerwca br. Sąd zadowolił pozew deputowanych zaznaczając, że obecne pełnomocnictwa regulatora będą obowiązywały do końca 2019 roku. Do tego czasu mają zostać wprowadzone zmiany do Konstytucji podkreślające rolę NKREKP.

Otwiera to drogę do nowego rozdania w walce o wpływy w regulatorze energetyki. Obecny skład notuje dość wysokie oceny (w porównaniu do poprzedników) swojej pracy ze strony niezależnych ekspertów, a także Sekretariatu WE. Jest zaś pod ogniem krytyki środowisk na Ukrainie, którym nie podoba się znaczący wzrost niezależności regulatora (kadrowej i finansowej). Oczywiście nie da się wykluczyć, że nowy skład parlamentu wraz z prezydentem ograniczą się do umieszczenia stosownych wzmianek nt. NKREKP w Konstytucji, co byłoby pozytywnym krokiem, ale wiara w taki scenariusz musi być poparta sporą dozą naiwności. Zwłaszcza, że inicjatorami pozwu byli deputowani Batkiwszczyny z Julią Tymoszenko na czele, a także szereg posłów z dawnego środowiska Partii Regionów, kojarzonych z Ihorem Kołomojskim i innymi ośrodkami oligarchicznymi. Obecność na liście sygnatariuszy kilku deputowanych uważanych za reformatorów (często niesłusznie) jest bez znaczenia. Wiele zatem wskazuje na to, że nowe władze szykują się do ograniczenia niezależności regulatora energetyki i osadzenia w jego strukturze osób kontrolowanych przez niektórych oligarchów. Najbardziej prawdopodobnym scenariuszem jest brak konsensu w sprawie zmian do Konstytucji przed wyznaczonym przez Sąd Konstytucyjny terminem (31 grudnia 2019 roku) i wprowadzenie „tymczasowej formy zarządu”, pod którą ukryte będą interesy kluczowych graczy energetycznych kraju.

Wnioski

Realia i głębia problemów w starym modelu rynku energii elektrycznej Ukrainy powodują, że od dawna wiadomym był co najwyżej powolny i stopniowy charakter jego reformy. Zmiany po 1 lipca należy, zatem traktować jako kolejny etap ku liberalizacji rynku energii elektrycznej, a nie jej zakończenie. Przygotowania do otwarcia tego etapu przebiegały w bardzo dużym pośpiechu, z silnym oddziaływaniem na nie prezydenckiej i parlamentarnej kampanii wyborczej.

Poziom liberalizacji „nowego” rynku jest jednak niski. Powodem tego są przede wszystkim zachowanie regulowanej ceny na ponad połowie rynku (PSO), zastosowanie granicznych cen na jego „zliberalizowanej” części oraz scementowanie dominującej pozycji niektórych producentów. W ten sposób nie dojdzie do wzrostu konkurencji – jednego z fundamentów rynkowych reguł gry. Z tymi najtrudniejszymi wyzwaniami przyjdzie zmierzyć się nowemu prezydentowi, rządowi i parlamentowi Ukrainy.

Stanowisko „Ze-Team” w tej sprawie na razie nie wygląda na spójne, co sugeruje, że wewnątrz nowej ekipy trwa walka „starego” z „nowym”, która prawdopodobnie nasili się po wyborach. Niestety doniesienia medialne i niektóre decyzje oraz wypowiedzi osób z otoczenia Zełenskiego mocno wskazują na zwycięstwo pierwszej grupy. Dla rynku energii elektrycznej może to oznaczać wyhamowaniei tak powolnej reformy, a w niektórych jej aspektach nawet odwrót.

Obiektywną przeszkodą, która po starcie nowego modelu po 1 lipca pozostała tak samo aktualna, jest sprawa konieczności dokonania podwyżek cen na energię elektryczną dla społeczeństwa. I tak raczej niski poziom gotowości nowych władz do poniesienia kosztów politycznych takich podwyżek będzie ulegał szybkiej redukcji już w pierwszych powyborczych miesiącach. Międzynarodowe instytucje finansowe mające do odegrania w tej reformie swoją rolę, powinny mocno wziąć to pod uwagę.