Portal o energetyce

A jeśli na Baltic Pipe jest już za późno? [OPINIA]

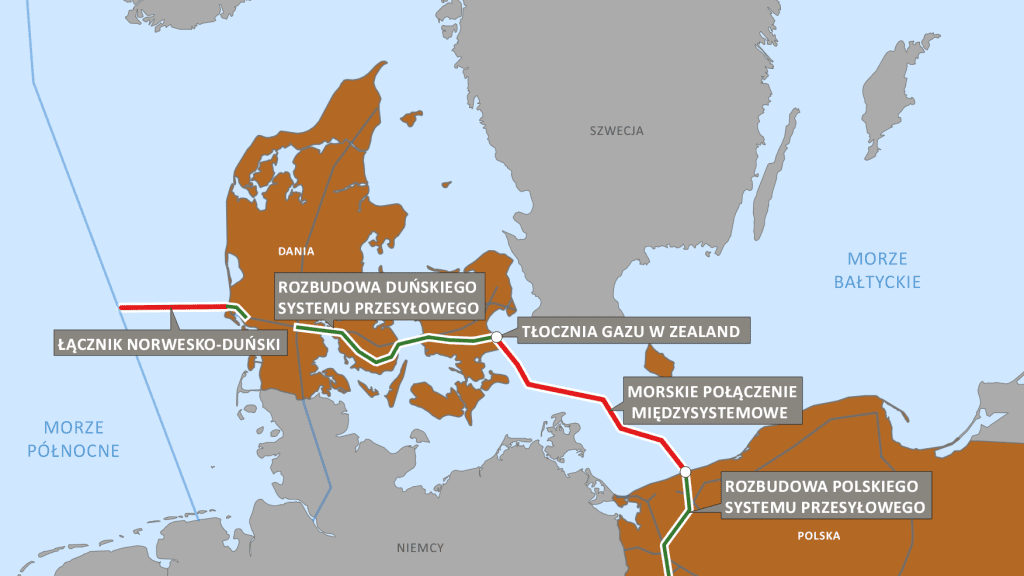

Na realizację projektu Baltic Pipe (łącznika gazowego szelfu norweskiego z Polską) władze w Warszawie mają już niewiele czasu, jeżeli rzeczywiście myślą poważnie o wypowiedzeniu kontraktu z Gazpromem. Nadszedł już ten moment, w którym warto zadać sobie pytanie: czy dotrzymanie harmonogramu inwestycji jest w ogóle realne?

Na początku września br. rozpoczął się drugi etap procedury open season dla planowanego projektu gazociągowego Baltic Pipe, który ma połączyć złoża gazu na szelfie norweskim z Polską. Chodzi o rezerwację przepustowości przez podmioty komercyjne chcące skorzystać z infrastruktury przesyłowej. Jednak tym razem, w przeciwieństwie do pierwszego etapu, są one zobowiązujące. Od powodzenia tego przedsięwzięcia ma zależeć, według oficjalnych informacji, los projektu.

Ze względu na to, że Baltic Pipe jest inwestycją o charakterze strategicznym dla państwa polskiego i wspólnie z rozbudowanym terminalem LNG w Świnoujściu ma zapewnić niezależność od rosyjskiego Gazpromu, opinia publiczna nie została zapoznana ze wszystkimi szczegółami tego przedsięwzięcia. Warto jednak spróbować pochylić się nad kluczowymi pytaniami, które mogą pojawić się w toku realizacji projektu nowego gazociągu.

Przede wszystkim interesująca wydaje się kwestia udziału podmiotów zewnętrznych w procedurze open season. Dziś de facto nic o tym nie wiemy. Nie trudno jednak wyobrazić sobie hipotetyczną sytuację, w której wystartowały w niej wyłącznie podmioty związane z Grupą PGNiG. Spółka wielokrotnie komunikowała zresztą, że chciałaby zarezerwować maksymalne moce gazociągu.

Pytanie czy w takim wypadku (braku zainteresowania podmiotów trzecich) PGNiG byłby wstanie pokryć zarezerwowaną przepustowość? Ma to kluczowe znaczenie dla rentowności inwestycji (zwraca się ona przy obciążeniu 75% mocy rurociągu) i jej sensowności (chodzi o fizyczne zastąpienia dostaw rosyjskiego gazu, co w wyniku Ustawy o zapasach ropy naftowej i gazu może zrobić de facto jedynie państwowy potentat). Zagraniczne koncerny, takie jak Shell czy Statoil takie możliwości niewątpliwie posiadają. Nawet ich symboliczny udział w projekcie budowałby zaufanie rynku. Czy bez ich partycypacji szanse rozwojowe nowej rury byłyby realne? Podstawowa przepustowość 10 mld m3 rocznie nie jest imponująca. Tym bardziej, że mówimy o inicjatywie regionalnej.

Równie palącą kwestią wydaje się tzw. „deadline”, po przekroczeniu którego realizacja Baltic Pipe nie miałaby już większego sensu, gdyż wykraczałaby poza rok 2022. To właśnie wtedy potencjalnie ma przestać obowiązywać kontrakt jamalski PGNiG z Gazpromem. Harmonogram każdego megaprojektu jest nieubłagany, a przecież na finalizację inwestycji pozostało zaledwie pięć lat. To przecież tak niewiele!

Okres ten dodatkowo zawęża konieczność jasnej deklaracji po stronie polskiego rządu czy będziemy kontynuować współpracę z dostawcą rosyjskim. Postanowienia umowy wskazują w tym kontekście datę – koniec 2019 roku, a więc trzy lata przed końcem obowiązywania umowy. Oczywiście wiąże się z tym ogromna odpowiedzialność polityczna bo przechodzimy z fazy zapewnień i zapowiedzi do fazy konkretnych decyzji, które wiążą się z określonym ryzykiem. Co się stanie, jeśli nie zdążymy? Gołym okiem widać, że rzeczywisty „deadline” jest dużo bliższy niż nam się wydaje.

Zobacz także: SKANER Energetyka24: Platforma Obywatelska popiera rząd ws. Korytarza Norweskiego

Oczywiście, należy podkreślić, że istnieje realna alternatywa dla Baltic Pipe . Spółka Gaz System informowała, że zamiast gazociągu w kierunku szelfu norweskiego mógłby powstać pływający terminal (jednostka FSRU) stacjonujący w Zatoce Gdańskiej. Tyle tylko, że przekaz ten gdzieś zniknął w przestrzeni medialnej i skutecznie wyparła go narracja o bezalternatywności Baltic Pipe. Mam tu na myśli całościowe ujęcie: komunikację korporacyjną, ale także (a może przede wszystkim) polityczną. Trudno dziś wyobrazić sobie ministra Piotra Naimskiego, który publicznie stwierdza, że nowej rury jednak nie będzie. I chociaż z mojej strony to jedynie pewien rodzaj intelektualnej gimnastyki, to widać wyraźnie, że po stronie polskiej popełniono błąd w zakresie kompleksowego tłumaczeniu mediom, a szerzej społeczeństwu, że państwo polskie ma „plan B”. Gdyby przyszło po niego sięgnąć, czego nadal wykluczyć nie można, pojawiłby się istotny zgrzyt, a strona rosyjska z lubością podkreślałaby nieudolność władz w Warszawie w realizacji jakichkolwiek megaprojektów energetycznych o znaczeniu regionalnym.

Osobiście mocno kibicuję projektowi Baltic Pipe i działaniom Gaz Systemu, ale i mi towarzyszą obawy, że dywersyfikacja dostaw gazu do Polski skończy się jedynie na rozbudowie terminalu LNG z 5 do 7,5 mld m3 mocy regazyfikacyjnych rocznie. Być może moje wątpliwości są nieuzasadnione, ale wszelkie duże projekty inwestycyjne w polskiej energetyce napotykają zawsze na olbrzymie problemy. Z gazociągiem w kierunku szelfu norweskiego czy pływającym terminalem może być podobnie.

Zobacz także: Wiceprezes Gaz-System dla Energetyka24: Chcemy być całkowicie niezależni od dostaw gazu ze Wschodu